disclaimer

글에 앞서 매수매도 추천 아니며 단순 지식 정도 전달 글입니다.

투자의 판단에 대한 책임은 본인에게 있으니 내용 참고하시어 현명한 투자하시길 바랍니다.

.

요즘 연금저축이나 IRP 추천글 보면 나오는 단골 ETF 중에서 TDF라는 것이 있습니다.

.

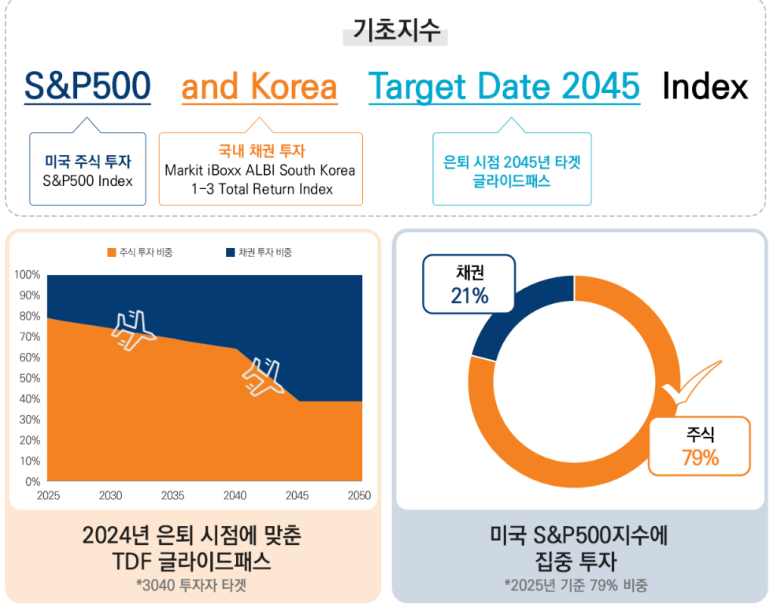

TDF란 'Target Date Fund'의 줄임말로, 은퇴 시점에 맞춰

주식과 채권 비중을 자동으로 조절해주는 똑똑한 펀드예요.

.

TDF 어떤 원리로 운용될까?

.

TDF에는 다양한 종류가 있습니다. 예를 들어, TDF 2050에 투자하면 2050년 은퇴하는 사람을

기준으로 포트폴리오를 짜서 운용해줍니다.

.

지금은 주식 비중이 높게 (90% 수준) 운용하다가 은퇴가 다가올수록 채권 중심의 안전자산으로

자동 전환됩니다.

.

즉, 초반에는 성장을 추구하다가 나중에는 안정으로 자연스럽게 자산배분이 바뀌는 구조예요.

매년 리밸런싱 신경 쓸 필요 없이 자동으로 조정됩니다.

.

.

연금저축에 TDF가 딱 좋은 이유 3가지

.

연금저축펀드와 IRP에 담을 ETF를 고르느라 다들 고민이 많은데요.

TDF를 고르기 좋은 이유는 아래 3가지 입니다.

.

첫번째는 자동 자산배분입니다.

저처럼 이것저것 공부하고 포트폴리오를 만들어보는 것을 좋아하는 사람은 해당이 안되지만,

투자를 안하면 뒤처지는 기분이라 어쩔 수 없이 하시는 분들은

귀찮게 포트폴리오 조절 안 해도 됩니다.

.

.

두번째로 장기투자 최적화되어 있습니다.

10년 이상 투자하면 복리 효과도 아주 좋습니다.

.

.

마지막으로는 연금 세액공제 혜택입니다.

연금저축펀드 및 IRP에 납입해서 매수를 하시면 연금저축 세액공제 혜택을 900만원에

최대 15.4%의 혜택까지 누리실 수 있습니다.

.

그래서 퇴직연금, 연금저축계좌, IRP 투자자들이 자주 매수하는 펀드가 바로 TDF예요.

물론 같은 TDF라도 운용사마다 전략이 다르니, 수익률·수수료 비교 필수겠지요.

.

그리고 단기 수익률에 민감한 분이라면, 주식 비중 높은 구간에서 변동성이 커서 놀랄 수 있어요.

.

각 TDF 별 장단점

.

.

.

연금저축이나 IRP에 뭘 넣을지 고민이라면, TDF부터 시작해보세요.

은퇴까지 20년, 30년 남았다면 지금이 바로 복리효과 시작할 타이밍입니다!

당장 MTS를 켜고 내 은퇴연도에 맞는 TDF 찾기부터 시작해보면 초보자도 쉽게

개인연금 ETF 모으기 시작하실 수 있을 거에요.

긴 글 읽어주셔서 감사합니다~!

모집중인 강의

7월 15일 연금 강의 기본

http://ssam.teacherville.co.kr/ssam/meet/8822.edu

7월 17일 연금 강의 심화

댓글(0)

이모티콘