발행일 : 2025-07-01 11:43

저는 결혼 전 빌라 전세살이부터 시작해서 부동산 투자자/임대인으로 다수의 전세 계약을 체결했습니다.

임차인으로 있을 때와 임대인으로 있을 때 경험했던 전세 계약 경험을 바탕으로 선생님들께

절대적으로 전세보증금을 지킬 수 있는 전세 구하기 정보를 만들었습니다.

전세 계약을 할 때 철저하게 준비한다면 위험한 전세 물건에 들어갈 일은 없습니다.

이 정보가 선생님들께 특히 사회초년생 선생님들께 도움이 되었으면 좋겠습니다.

안녕하십니까.

선생님지킴이

파이팅쌤입니다!

내 보증금을 절대적으로 지키는 안전한 전세 구하기 필수정보 PART 2.

입니다.

지난 글을 보고 오시면

이해하시는데 더 도움이 되실겁니다.

https://ssam.teacherville.co.kr/ssam/contents/25287.edu

지난 글에서

전세 계약 전까지 우리가 확인해야하는

필수 사항을 확인했습니다.

공인중개사 분께

원하는 특약사항을 이야기하고

가계약금을

_/가계약금/

/계약금/

/잔금/

모두 임대인 통장으로 입금해야 합니다.

넣고

계약 날짜를 잡았습니다.

계약 당일이 되었습니다.

계약 시

우리는

아래와 같은 사항들을 한번 더 확인합니다.

가계약 전에

중개사무소에서 확인하고

우리가 집에서도 한번 더 확인했습니다.

계약일에 변동 사항이 있는지 한번 더 확인합니다.

https://www.iros.go.kr/index.jsp

임대인 신분증을 확인합니다.

임대인의 국세 및 지방세 완납증명서를

확인합니다.

_정부24에서 인터넷으로

간단히 발급 가능합니다.

안가지고 오면 중개사무소에서 출력 가능합니다.

https://www.gov.kr/mw/AA020InfoCappView.do?CappBizCD=12100000011

주택임대차 표준계약서를

이용하여 계약을 진행합니다.

법무부에 등재되어있는 표준계약서를 첨부해드립니다.

을

확인합니다.

신분증

임대인과 대리인 모두의 신분증 사본 필요

인감증명서와 인감도장은

임대인 명의로 발급되어야하며

위임장에 찍혀있는 인감도장이

동일한지 확인해야 합니다.

_다만

저는 웬만하면 임대인 본인과 계약을

진행하는 것을 추천합니다.

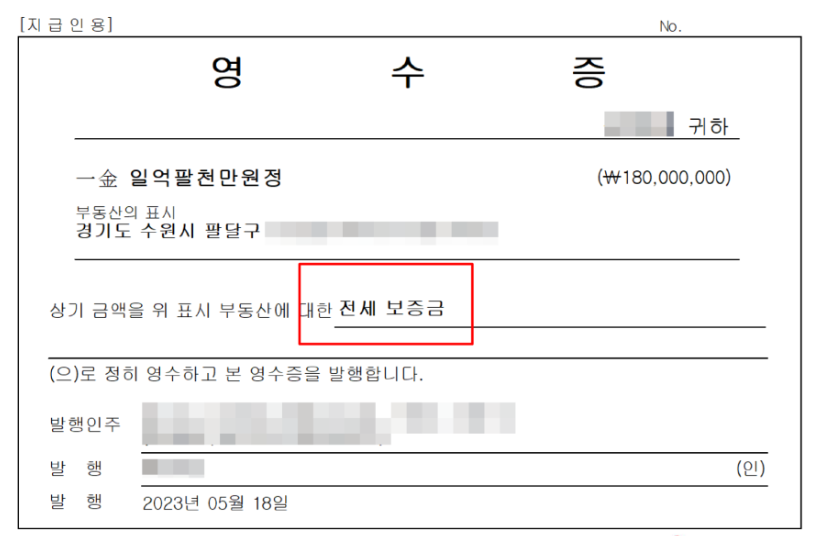

전세 계약 시 임대인에게 보내야하는

모든 금액은

임대인 통장으로 입금해야 합니다.

은행에서 전세 대출 상담을 하며

보증보험 가입 가능 여부를 다시 한번 확인합니다.

아래의 전세 계약 특약은

매물을 보고 가계약금을 넣은 후

중개소에서

바로 중개사에게 이야기를 해놓고

계약서에 넣을 수 있도록 좋게 압박을 해야합니다.

만약 중간에 특약이 생각이 난다면

계약서 쓰기 전에라도 미리 중개사에게 말하는 것이 좋습니다.

계약서 쓰는 날 임대인과

괜히 감정 싸움을 할 필요가 없기 때문입니다.

공인중개사를 잘 활용해야 합니다.

1. 임대인은 임차인의 대항력 확보 전까지

선순위 근저당 설정 및 모든 추가 등기를

금지한다.

위반 시 계약 해지을 해지 한다.

2. 본 계약은 전세자금 대출로 진행하며,

대출 승인 불가 시 임대인은 계약금 전액을 반환한다.

_임차인에게 매우 유리한 특약으로

요즘 대출 심사가 매우 까다롭기에

넣어놓으면 좋습니다.

쉽게 말해 내 신용도 부족으로 인해

대출이 거절되도

계약을 파기할 수 있다는 의미입니다.

그러나 임대인 입장에서는

들어주기가 쉽지 않습니다.

그래도

임차인 입장에서는

넣어볼 시도는 할 필요 있습니다.

임대인이 거부한다면

본 계약은 전세자금 대출로 진행하며,

임대인 또는 임차 목적물의 하자로 인한

전세 자금 대출 미승인 시

임대인은 계약금 전액을 반환한다.

로

문구를 변경하시면 됩니다.

3.임대인은 임차인의 보증보험 가입을 위해

필요한 절차에 적극 협조하며 보증보험 가입 미승인시

계약은 무효로 하고 계약금 전액을 반환한다.

_이 특약도 임대인이 들어줄 가능성이 낮습니다. 저도 그렇습니다..

다만 시도는 해볼만 합니다.

그리고 임대인이 거부할 시

보증보험 가입 미승인 사유가 임차목적물 하자 또는 임대인에게 있을 시

로 수정요구도 시도해 볼만 합니다.

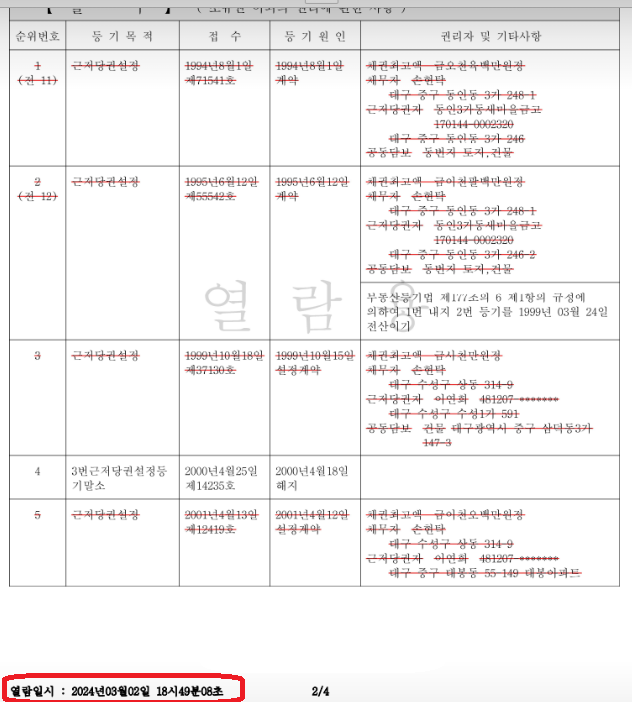

4. 해당 부동산에 근저당이 설정되어 있는 경우

등기사항전부증명서상 근저당권 0000은행 채권최고액 금 0000원이 있으나

계약일(또는 잔금일)에 전액상환 및 말소하기로 한다.

5. 임대인은 계약 기간 동안 해당 부동산을 담보로

추가 대출을 실행하지 않는다.

담보물에 대한 특약도 있으나

이는

대부분 기본으로 들어가 있기에

위에 있는 5가지는 특약으로 꼭 넣으시길

바라겠습니다.

드디어 잔금일이 되었습니다.

잔금일에는

등기부등본을 잔금일 당일 아침에

다시 한번 꼭 확인합니다.

정신이 없더라도 꼼꼼히

보시고

_항상 열람 일시를 확인해야 합니다.

처음 잔금치루시는 분이면

사무소에 가면 정신이 없을테니

집에서 보고 가시는 것도 방법입니다.

이 부분은

기존에 근저당이 설정되어 있는 부동산일 경우에

해당됩니다.

1) 임대인이 주담대 실행한 은행에

연락해서 가상계좌를 받습니다.

※ 중요

2) 임차인은 임대인의

주담대 상환 가상 계좌로

입금을 합니다.

_전세대출을 받는 경우

임차인 전세대출을 실행할 때

입금 계좌를

임대인 대출 상환 가상계좌로 입금하도록 합니다.

3) 입금이 되었는지 다시 한번 확인합니다.

_모바일 앱이나

은행에 전화해서 확인 가능합니다.

그리고

공인중개사무소를 나오기 전

전기, 가스, 수도 시설 확인하기

공과금 확인하기

_전기세, 수도세 등 각종 공과금을 확인합니다.

아파트의 경우 관리사무소에서

확인이 가능하지만

빌라같은 곳은

직접 업체에 연락하고 검침을 해야합니다.

매물 하자여부 확인하기

_이사짐 넣기 전

집안을 꼼꼼히 보면서

문제가 될 소지가 있는 곳은

영상 촬영을 하거나 사진을 찍고

바로 공인중개사에게 보냅니다.

전입신고와 확정일자 중 더 늦은 날짜를 기준으로 임차인의

대항력 + 우선변제권 확보가 됩니다.

_대항력과 우선변제권은 쉽게 말해 전세 거주중인 집이

경매로 넘어갔을 때

내가 계약한 기간동안 살 수 있는 권리와 내 보증금을 받을 수 있는 권리입니다.

- 신축 빌라 및 신축 오피스텔은

웬만하면 전세로

들어가지 않습니다

- 전세 시세를 파악하기 어렵기

때문입니다.

- 특히

등기부등본에 소유자가 명확하지 않을 때는

절대 금지입니다.

- 전세는 구입하는 것이

아니라

우리가 잠시 빌리는 것입니다.

신축을 고집할 필요는 1도 없습니다.

- 오피스텔의 경우

대부분 매매가와 전세가가 비슷합니다.

전세가율이 높다는 뜻입니다.

- 이때

거래가 잘 되는 오피스텔이면 그나마 낫지만

위험하기는 마찬가지입니다.

거래가 잘되는 지는

네이버 부동산

에서

매물수를 확인하고

아실

https://asil.kr/asil/index.jsp

에서

실거래 등록된 추이를 보면 됩니다.

보증보험 가입은

선택이 아니고 필수입니다.

- 보증보험 가입이

안되는 곳은 아예 쳐다도 보지

마시기 바랍니다.

- 전세보다는 월세가 낫지만

한달에 나가는 비용을 생각해서

많은 사람들이 전세를 택합니다.

- 월급이 적은

저연차 선생님 및 사회 초년생

회사원분들에게는 당연한 선택입니다.

- 꼭

신중하게 잘 파악하고

전세를 들어가기 바라겠습니다.

이상으로

내 보증금을 절대적으로 지키는 안전한 전세 구하기 필수정보 PART 2.

을

마치도록 하겠습니다.

전세 계약 시

천천히 이 글을 여러 번 정독해보시고

첨부한 체크리스트를 확인하며

놓치는 것이 없도록

잘 준비하시길 바라겠습니다.

대부분의 임대인이 선량하지만

그래도 임차인분들은

완벽하게 대비를 하고 있어야합니다.

안전한 전세집을 구하시고 열심히 시드를 모아서 좋은 집을

장만하시기를 기원하겠습니다. 할 수 있습니다!