무료 콘텐츠

마이크론(MU) 26년 2분기 실적 완벽 분석_핵심성장지표 / 26회계연도 3분기 가이던스

파이팅쌤

안녕하십니까! 선생님 지킴이 파이팅쌤입니다. 교직 모토 권위있는 교사가 되어 편안한 학급 운영을 하고 축적된 에너지를 나의 미래를 위해 투자한다 채널주제 권위있는 교사의 학급 경영 //모르면 손해보는 교사 필수 정보// 마음 편한 부동산 투자 // 마음 편한 주식 투자 강의 목록 1. 권위있는 교사의 교사는 편안하고 학생은 안정을 느끼는 학급 경영 2. 내 집 마련 완벽 준비! 아파트 매수 단계별 필수 강의! 3. 절대로 보증금 잃을 걱정 없는 안전한 전세 구하기 강의! 4. 미국 성장주 가치투자 하기!

설명

주식 투자자로 성장주 가치투자라는 모토를 가지고 있습니다.

성장주 가치투자란 성장하는 기업을 적절한 가격에 매수하여 장기투자를 하는 것입니다.

이를 통해

수시로 시세를 확인하며 밤에 잠을 설치는 투자가 아니라

개인 수준에서 철저한 기업분석을 통해 매수를 하고 마음 편히 장기 보유하는 것을 추구합니다.

워렌버핏과 찰리멍거, 피터린치의 투자법에서 영감을 받았습니다.

안녕하십니까.

선생님지킴이

파이팅쌤입니다!

오늘의 주제는

마이크론(MU)

26년 2분기 실적 완벽 분석

_핵심성장지표/3분기 가이던스/리스크

입니다.

.

.

.

.

지난 글에서

SK하이닉스와 현대자동차를 EPV로 분석해보았습니다.

오늘은

미국의 메모리 반도체 기업

마이크론(Micron Technology, MU)을

들여다보겠습니다.

바로 시작하겠습니다.

.

.

.

.

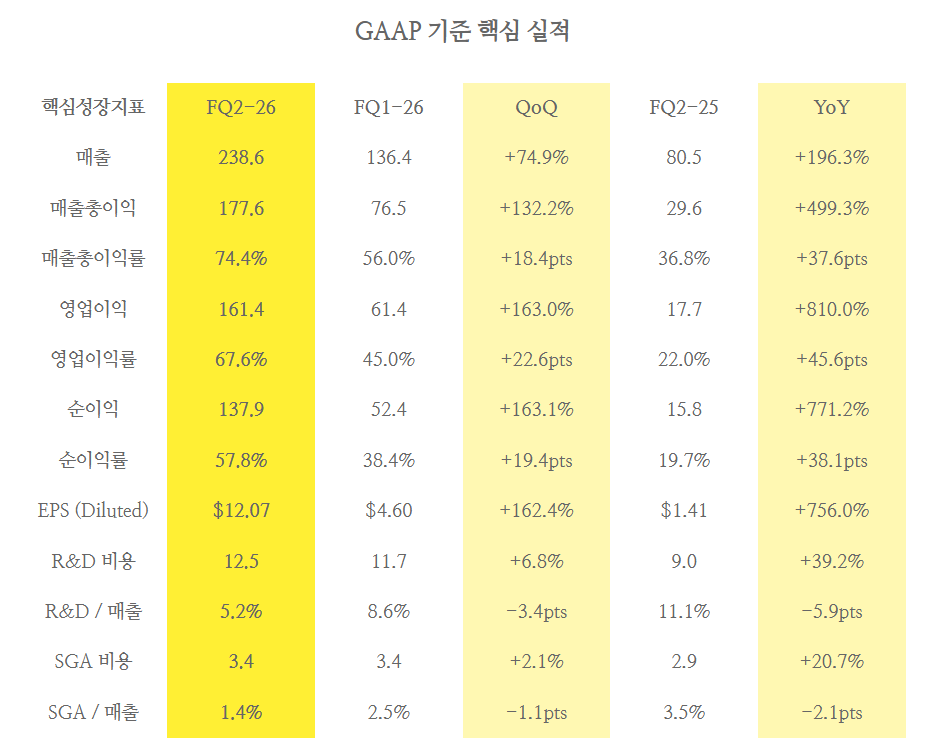

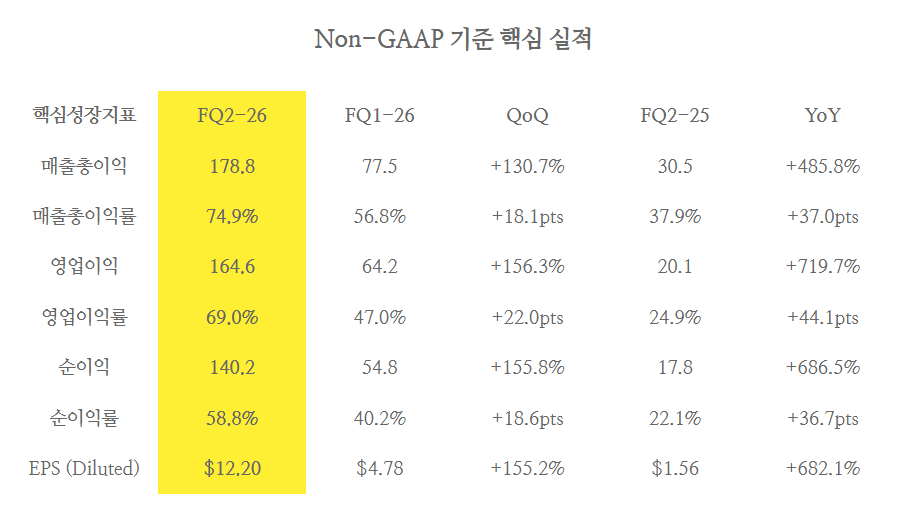

1. FQ2 2026 핵심성장지표

마이크론은 FQ2 2026 실적을 발표했습니다.

_FQ는 Fiscal Quarter, 회계연도 기준 분기를 의미합니다.

마이크론의 회계연도는 9월 마감입니다.

_단위: 억 달러 ($100M) / 비율은 %

_GAAP과 Non-GAAP의 차이는 주로 주식보상비용(SBC) $2.97억 때문입니다.

이 숫자들은

메모리 반도체 역사상 전례가 없는 수준입니다.

매출총이익률 75%는 TSMC보다 높고

분기 순이익은 인텔의 연간 최고 실적보다 큽니다.

.

.

.

.

2. 현금흐름

좋은 기업인지 판단할 때

저는 항상 현금흐름을 봅니다.

회계 이익은 조정이 가능하지만

현금은 거짓말을 하지 않기 때문입니다.

분기별 현금흐름

|

핵심성장지표 |

FQ2-26 |

FQ1-26 |

QoQ |

FQ2-25 |

YoY |

|

영업활동현금흐름 (OCF) |

119.0 |

84.1 |

+41.5% |

39.4 |

+201.9% |

|

Gross Capex |

(63.9) |

(53.9) |

+18.5% |

(40.6) |

+57.5% |

|

PP&E 매각 + 정부 인센티브 |

13.8 |

8.8 |

— |

9.7 |

— |

|

Net Capex (Micron 정의) |

(50.0) |

(45.1) |

+11.1% |

(30.9) |

+62.1% |

|

Adjusted FCF |

69.0 |

39.1 |

+76.5% |

8.6 |

+705.0% |

|

Adjusted FCF 마진 |

28.9% |

28.6% |

+0.3pts |

10.6% |

+18.3pts |

|

Simple FCF (OCF - Gross Capex) |

55.2 |

30.2 |

+82.6% |

(1.1) |

흑자전환 |

_Micron의 Adjusted FCF = OCF - PP&E 매입 + PP&E 매각대금 + 정부 인센티브

_Simple FCF(OCF - Gross Capex)도 함께 보셔야 합니다.

6개월 누적 현금흐름

|

핵심성장지표 |

6M FY26 |

6M FY25 |

YoY |

|

OCF |

203.1 |

71.9 |

+182.6% |

|

Gross Capex |

(117.8) |

(72.6) |

+62.2% |

|

Simple FCF |

85.4 |

(0.7) |

흑자전환 |

|

감가상각 + 무형자산상각 |

45.0 |

41.1 |

+9.5% |

|

SBC (6M) |

6.0 |

4.7 |

+27.7% |

.

.

.

ROIC (자본수익률) — 6M 연환산 추정

|

ROIC 산출 |

수치 |

|

6M GAAP 영업이익 |

222.7억 |

|

6M 실효세율 |

14.4% |

|

6M NOPAT |

190.6억 |

|

연환산 NOPAT |

381.3억 |

|

평균 투하자본 |

613.9억 |

|

ROIC (연환산 추정) |

62.1% |

_단 이 수치는 사이클 고점 구간을 반영한 수치입니다.

마이크론의 과거 5년 평균 ROIC는 한 자릿수~10%대였습니다.

현재 62%는 AI 수요에 의한 사이클 고점 수준입니다.

.

.

.

3. 사업부별 실적

4개 사업부 모두 폭발했습니다

|

사업부 |

매출 FQ2-26 |

매출 FQ1-26 |

QoQ |

매출 FQ2-25 |

YoY |

GM% |

OI% |

|

Cloud Memory |

77.5 |

52.8 |

+46.7% |

29.5 |

+162.7% |

74% |

66% |

|

Core Data Center |

56.9 |

23.8 |

+139.0% |

18.3 |

+210.8% |

74% |

67% |

|

Mobile & Client |

77.1 |

42.6 |

+81.2% |

22.4 |

+244.9% |

79% |

76% |

|

Automotive & Embedded |

27.1 |

17.2 |

+57.4% |

10.3 |

+161.7% |

68% |

62% |

가장 놀라운 것은

Mobile & Client의 영업이익률 76%입니다.

전년 1% → 76%로 변한 것은

공급 타이트 + ASP(평균판매가격) 급등의 결과입니다.

그리고

Core Data Center가 QoQ +139.0%를 기록한 것은

AI 서버향 고대역폭 메모리 수요가 얼마나 폭발적인지를

보여줍니다.

.

.

.

.

4. FQ3-26 가이던스

FQ3-26 가이던스

|

항목 |

FQ3-26 GAAP |

FQ3-26 Non-GAAP |

FQ2-26 실적 |

QoQ 전망 |

|

매출 |

335.0 (±7.5) |

335.0 (±7.5) |

238.6 |

+40.4% |

|

매출총이익률 |

~81% |

~81% |

74.4% |

+~6.6pts |

|

OpEx |

~16.0 |

~14.0 |

16.2 |

-1.2% |

|

EPS (Diluted) |

$18.90 ± $0.40 |

$19.15 ± $0.40 |

$12.07 |

+56.6% |

FQ3-26 매출총이익률 81%가 실현되면

매출총이익 ~$271억

영업이익 ~$255억 (Non-GAAP 기준)에 달할 수 있습니다.

이는 현재 분기보다 한 단계 더 높은 수준입니다.

_다만 이 가이던스는 "tight industry supply"가 유지된다는

전제 하에 있습니다.

수급 변화 시 조정 가능성이 있습니다.

.

.

.

.

5. 주주환원

6개월 누적 주주환원

|

항목 |

6M FY26 |

6M FY25 |

|

자사주매입 (프로그램) |

6.5억 |

0 |

|

자사주매입 (임직원 보상 원천징수) |

5.5억 |

2.5억 |

|

배당금 |

2.7억 |

2.6억 |

|

합계 환원 |

14.6억 |

5.1억 |

|

부채상환 |

46.3억 |

26.3억 |

배당 30% 인상을 발표했습니다.

FQ2-26부터 분기 자사주매입 프로그램도 시작했습니다.

그러나

현재는 주주환원보다 부채상환($46.3억)에

더 큰 자본을 배분하고 있습니다.

부채를 먼저 빠르게 갚고

재무 건전성을 확보한 뒤

주주환원을 늘리겠다는 의지로 읽힙니다.

경영진이 이익의 지속성에 강한 자신감을 갖고 있다는

표현이기도 합니다.

.

.

.

.

6. 이 사이클은 과거와 다른가

여기서 핵심 질문이 나옵니다.

메모리 반도체는 대표적인 사이클 산업입니다.

호황과 불황이 반복됩니다.

그리고

사이클 피크에서 주가는 가장 위험합니다.

그런데

이번 사이클은 과거와 다를 수 있는

세 가지 이유가 있습니다.

첫째

HBM(고대역폭 메모리)은 범용 DRAM과 다릅니다.

기술 진입장벽이 높고

공급자가 삼성 / SK하이닉스 / 마이크론 3사로 제한적이며

AI 학습과 추론에 필수적인 부품입니다.

수요가 구조적입니다.

둘째

매출총이익률 75~81%는 완전히 새로운 영역입니다.

과거 가장 좋았던 사이클이던

FY2018에도 최고 마진이 58%였습니다.

75~81%는 단순한 사이클 피크가 아닌

HBM 중심의 제품 믹스 변화가 만든 구조적 결과입니다.

셋째

클라우드 사업자들의 AI 설비투자(CAPEX)가

2027~2028년까지 증가 전망입니다.

수요 사이클이

과거 2~3년에서 4~5년으로 길어질 수 있습니다.

.

.

.

.

7. 그렇다면 마이크론의 적정 주가는

현재 주가는 $447입니다.

FY26E Non-GAAP EPS 약 $57 기준으로

Forward P/E는 7.8배입니다.

_FY26E는 2026 회계연도 추정치를 의미합니다.

Q3 가이던스 EPS $19.15를 연환산하면 ~$77

이 기준으로는 P/E 5.8배입니다.

숫자만 보면 극도로 싸 보입니다.

그러나

이것이 메모리 반도체의 함정입니다.

사이클 피크에 P/E가 가장 낮아 보이는 것이

메모리의 특성입니다.

시장은 이미

"이건 사이클 피크"라고 가격을 매기고 있는 것입니다.

시나리오별 적정 주가를 살펴보겠습니다.

보수적 관점 (Bear Case)

EPS $50 (마진 정상화 시작) × P/E 8배 = $400

_현재 주가 대비 -11%

사이클 피크 접근 / FY27 이익 하락 시작 전제

과거 메모리 사이클 피크 P/E는 6~8배였습니다.

기본 관점 (Base Case)

EPS $57 × P/E 10배 = $570

_현재 주가 대비 +28%

AI 수요의 구조적 성격을 일부 반영하되

메모리의 사이클성도 인정하는 멀티플

낙관 관점 (Bull Case)

EPS $60 × P/E 14배 = $840

_현재 주가 대비 +88%

"이번은 다르다" 전제

HBM / 고부가가치 제품 비중 50%+ 유지

마진의 하방이 과거보다 구조적으로 높다는 가정

.

.

.

.

8. 마진이 줄어도 EPS는 유지될 수 있다

여기서 흥미로운 포인트가 있습니다.

마진이 줄어도

매출이 함께 성장하면

EPS는 유지될 수 있습니다.

EPS $70 수준을 유지하려면 필요한 매출 규모

매출총이익률 75% (현재) → 필요 매출 약 $135B

매출총이익률 65% → 필요 매출 약 $155B (+16% 성장 필요)

매출총이익률 55% → 필요 매출 약 $184B (+38% 성장 필요)

그렇다면 이 매출 성장이 가능한가?

현재 가이던스 런레이트만으로도

FY27 매출은 $132~140B이 예상됩니다.

소폭 성장하면 $150B+입니다.

즉

마진이 55~60%까지 내려와도

EPS $50~70 레인지는 유지 가능한

매출 궤도에 이미 올라와 있습니다.

AI 시대에 메모리 탑재량은 구조적으로 증가하고 있습니다.

AI 서버 1대당 HBM 탑재량이 매년 2배씩 증가하고 있고

스마트폰 / PC도 온디바이스 AI로 메모리 용량이 올라가고 있습니다.

만약

"수요 지속 + 마진 압축 + 매출 성장으로 EPS 유지"

이 시나리오가 현실화된다면

마이크론은 사이클주에서

구조적 성장주로 리레이팅될 수 있습니다.

EPS $70 × P/E 12배 = $840

EPS $70 × P/E 15배 = $1,050

이 숫자가 현실이 되는 순간이

주가의 가장 큰 변곡점이 됩니다.

.

.

.

.

9. 마이크론의 진짜 해자는 무엇인가

메모리 반도체에서 해자라는 개념은

다른 산업과 다릅니다.

삼성 / SK하이닉스 / 마이크론

세 회사 모두 같은 제품을 만들기 때문에

전통적인 의미의 해자는 약합니다.

그런데

마이크론에게는 독보적인 해자가 하나 있습니다.

바로

미국의 유일한 메모리 반도체 기업

이라는 사실입니다.

CHIPS Act 보조금을 가장 직접적으로 받는 수혜자이며

H1에만 정부 보조금 $22.6억을 수령했습니다.

미국 데이터센터 고객

(AWS / Google / Microsoft / Meta)이

공급망 다변화 차원에서 마이크론을 전략적으로 지원하는 효과도 있습니다.

미중 대립 구도에서

미국 정부가 자국 메모리 산업을

절대 죽게 놔두지 않을 것이라는 점

이것이 10년 전에는 없었던

완전히 새로운 종류의 해자입니다.

투자 관점에서 마이크론은

"최고의 메모리 회사"가 아니라

"미국의 유일한 메모리 회사"로 봐야 합니다.

_SK하이닉스를 사려면 한국 시장을 거쳐야 하고

삼성은 메모리 외 사업이 너무 많아 메모리에 순수 베팅이 안 됩니다.

미국 투자자 입장에서 AI 메모리 수혜에

직접 베팅할 수 있는 유일한 퓨어플레이가

마이크론입니다.

.

.

.

.

10. 반드시 알아야 할 리스크

좋은 점만 보면 안 됩니다.

냉정하게 리스크도 살펴보겠습니다.

첫째

매출채권이 $173.1억으로

FQ1-26 $101.8억 대비 +70.1% 급증했습니다.

매출 급증에 비례하는 부분도 있지만

분기 말 매출 집중 또는 결제 조건 변화를 시사할 수 있어

반드시 모니터링이 필요합니다.

둘째

Gross Capex가 매출의 26.8%로

대규모 설비투자가 지속되고 있습니다.

사이클 하락기에

이 고정비 부담이 현금흐름을 압박할 수 있습니다.

셋째

QoQ 성장률의 가속도가 줄고 있습니다.

Q1→Q2가 +74.9%

Q2→Q3 가이던스가 +40.4%

성장 자체는 여전히 강하지만

시장은 절대 숫자가 아니라

성장의 2차 미분(가속도)에 반응합니다.

가속도가 꺾이면

실적이 좋아도 멀티플이 압축될 수 있습니다.

넷째

현재 ROIC 62%는 사이클 고점 수치입니다.

마이크론의 과거 5년 평균 ROIC는

한 자릿수~10%대였습니다.

사이클이 꺾이면 ROIC도 함께 꺾입니다.

.

.

.

.

이상입니다.

마이크론에 대한 종목 추천이 아니며

AI 시대 메모리 산업을 이해하기 위한 분석입니다.

기업의 내재가치는 정확하게 측정할 수 없습니다.

_워렌 버핏도 불가능하다고 이야기했습니다.

다만

숫자를 보는 눈을 기르고

사이클을 이해하는 것이 중요합니다.

"숫자만 싸 보인다고 해서 싼 것이 아니다"

메모리 반도체 투자에서

이 원칙은 언제나 유효합니다.

핵심 정리

FQ2-26 매출총이익률 74.4% / EPS $12.07은 메모리 역사상 전례 없는 수준입니다.

FQ3-26 가이던스 매출 $335억 / 매출총이익률 ~81%는 더 강합니다.

FQ2-26에 순현금으로 전환됐습니다. 부채비율 26.9% → 14.0%로 개선됐습니다.

ROIC 62%는 사이클 고점 수치입니다. 과거 5년 평균은 한 자릿수~10%대였습니다.

현재 주가 $447 기준 P/E 7.8배. 시장은 이미 "사이클 피크"로 가격을 매기고 있습니다.

시나리오별 적정 주가: $400(보수) / $570(기본) / $840(낙관)

마진이 줄어도 매출 성장으로 EPS를 유지할 수 있다면 성장주 리레이팅이 가능합니다.

마이크론의 진짜 해자는 "미국 유일의 메모리 기업"이라는 지정학적 위치입니다.

매출채권 +70.1% 급증 / Capex 매출의 26.8% / QoQ 가속도 둔화는 반드시 모니터링해야 합니다.

감사합니다.

주식 투자를 하기위한 정말 최소한의 투자 지식 1강

_필수 재무제표 지식 및 추세 차트(Feat.Claude)

투자 할 기업을 찾는 기준이 있으신가요?

기업의 실적 보고서를 본 적 있으신가요?

다른 사람의 판단을 듣고 마음 졸이는 투자를 하지 마시고

선생님의 판단을 바탕으로 마음 편한 투자를 하시기 바랍니다.

26년 4월 17일(금) 21:30~

https://ssam.teacherville.co.kr/ssam/meet/10736.edu